Het beoordelen van je aanvraag

Waar letten we op?

Als je een aanvraag hebt gedaan, voeren we eerst een financiële toets uit. Met deze toets beoordelen we eerst hoeveel geld je nodig hebt om de woning aan te kopen. Daarna kijken wij naar hoeveel je kunt lenen bij een gewone bank. Naast je inkomen nemen we eventueel het erfpachtcanon, de partneralimentatie of een studieschuld mee in onze beoordeling. Bij het beoordelen van je aanvraag volgen we de voorwaarden en normen van NHG. Op sommige punten wijken wij af van NHG of hebben wij aanvullende eisen. Lees hier verder over NHG.

Hoe zit de Starterslening in elkaar?

En waarom het belangrijk is voor je om dit te weten

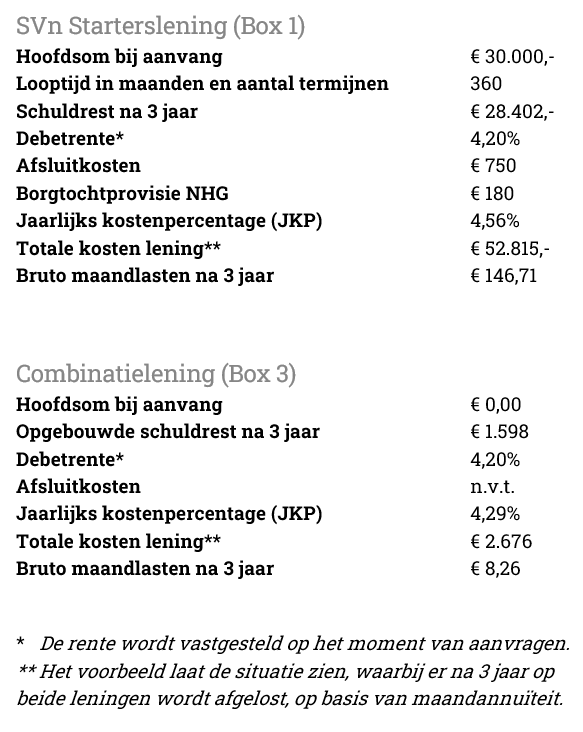

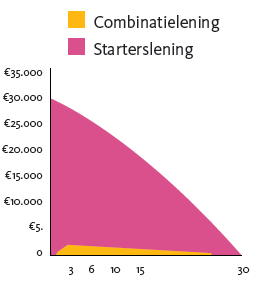

De SVn Starterslening is een hypothecaire lening en bestaat uit twee delen die onlosmakelijk met elkaar verbonden zijn:

- Leningdeel 1: de Starterslening. Dit deel los je tijdens de looptijd annuïtair af. Dit betekent dat je elke maand hetzelfde bedrag betaalt aan aflossing en rente. Dit bedrag wordt ook wel annuïteit genoemd.

- Leningdeel 2: de Combinatielening. De Combinatielening loopt tijdens de looptijd op, zolang je de maandlasten voor de beide delen niet kunt betalen.

De rente over het eerste deel is meestal fiscaal aftrekbaar (dit heet hypotheekrenteaftrek), maar de rente van de Combinatielening is nooit fiscaal aftrekbaar. Het is belangrijk om te begrijpen hoe deze constructie werkt en wat dat voor je lening, je looptijd en je maandlasten betekent. Vraag je financieel adviseur naar wat dit voor jouw situatie betekent op de korte en lange termijn.

Wanneer ga je starten met aflossen?

De eerste drie jaar geen maandlasten

Je betaalt de eerste drie jaar geen rente en geen aflossing voor de Starterslening en de Combinatielening. De rente wordt namelijk door jouw gemeente, provincie of corporatie betaald. Eigenlijk betaal je de aflossing van je Starterslening met de Combinatielening, waardoor de Combinatielening de eerste drie jaar altijd oploopt. Na drie jaar ga je normaal gesproken starten met het betalen van het afgesproken maandbedrag. Kan je op dat moment de maandlasten niet (volledig) betalen? Dan vraag je een hertoets aan.

Hoe werkt de hertoets?

Bekijk of het voor jou zin heeft

Na het 3e, 6e, 10e en 15e jaar heb je de mogelijkheid om een hertoets aan te vragen. We doen dan een toets om te kijken of je inkomen genoeg is om de maandlasten te gaan betalen. Als je geen hertoets aanvraagt, start je met het betalen van het volledige bedrag aan rente en aflossing op beide leningsdelen. Je betaalt voor het uitvoeren van een hertoets een vergoeding. Kijk op de uitgebreide pagina over de hertoets ook om te zien wat de kosten hiervan zijn. Je kunt op het moment van hertoetsing zelf online berekenen of het voor jou zin heeft om een hertoets aan te vragen.

Wat worden je maandlasten na een hertoets?

De drie mogelijke uitkomsten

Uit de hertoets kan blijken dat:

- Je voorlopig niets hoeft te betalen. Jouw gemeente, provincie of corporatie betaalt de volledige rente en je Combinatielening loopt verder op met het aflossingsdeel van de Starterslening.

- Je maar een deel van de rente hoeft te betalen. Jouw gemeente, provincie of corporatie betaalt in dat geval de rest van de rente en je Combinatielening loopt verder op met het aflossingsdeel van de Starterslening.

- Je de volledige rente en aflossing over beide delen van je lening kunt betalen. Jouw gemeente, provincie of corporatie betaalt niets meer voor je en beide delen van de lening los je voortaan annuïtair af. Hierna kom je niet meer in aanmerking voor een hertoets.

Als je inkomen onvoldoende blijft om tijdens de looptijd af te lossen, dan is het mogelijk dat je aan het einde van de lening met een restschuld zit.

Wat gebeurt er als je een restschuld hebt?

Zolang je niet genoeg inkomen hebt, blijft de Starterslening aflopen en de Combinatielening oplopen. Het is daarom mogelijk dat je aan het einde van de looptijd een restschuld hebt: het deel Starterslening is afgelost, maar daardoor is het deel Combinatielening opgelopen tot de oorspronkelijke schuld waar je mee begonnen bent. Je hebt in dat geval tijdens de looptijd geen maandlasten gehad of alleen (een deel van de) rente betaald. Aan het einde van de looptijd moet de overgebleven schuld wel in één keer terugbetaald worden. Dit kan je dan bijvoorbeeld doen met spaargeld of door het herfinancieren van de lening. Als dit niet lukt kan je contact opnemen met SVn en dan kijken we samen naar een oplossing.

Twijfel je of het voor jou verstandig is om een SVn Starterslening af te sluiten? Neem dan contact op met een financieel adviseur.